目次

はじめに

家計簿、皆さんはつけていますか?私はつけています。私は家計簿がつけられる大人です。

この記事は残念ながら家計簿がつけられない皆さんにとっては有意義ではありません。なぜなら、家計簿をつけられない人に向けて書いていないからです。巷に溢れる、誰でも家計簿がつけられるようになる!系のライフハック記事ではありません。

家計簿をつけないのは羅針盤のない船に乗るようなものです。まずは自ら家計簿をつけられるようになってから出直してください。

…というしょうもない前置きはさておき、今回は私が実践しているZaimの使い方、記録術を記事にしたいと思います。

ただ、この記事は確かに家計簿のことについて書いていますが、残念ながらお金を貯めようとか節約しようとかそういうことは一切目的にしていません。

収支が見えると、今月の買い物は分割にしてしまおうとか、 余裕があるから一括で買おうとか、まだ10連が引けるなとか、そういう判断ができるようになります。

つまりどういうことかというと、家計簿がつけられるようになっても人間が不完全だとお金は貯まりません。私は家計簿をつけることはできますが、お金を貯めることはできません。

しかし、散財は何よりも人生を豊かにする行為の1つです。これをやめたら生きる理由なんてないと言っても過言ではありません。

私は浪費家でありながら、浪費家であるが故に家計簿をつけています。

節約がしたいから、家計を安定させたいから、貯蓄を増やしたいからなんていう邪な理由で家計簿をつけたい人とはデキが違うのです(下の方向に)。

なお、この記事はZaimでの管理について色々と書いていますが、Zaimの使い方そのものについてはほとんど触れていません。ある程度使ってみた後に読んでいただくのがよいと思います。

Zaimについて

株式会社Zaimが提供しているオンライン家計簿です。

PC(Web)、iPhone、Android端末など、近年の日本人が所有するデバイスであれば大体どれからでも入力ができ、同期されます。

UIの力の入れ具合を見るに、やはりiPhone(iOS)かAndroid端末で記録していくことを想定しているのだと思います。

巷ではマネーフォワード派とZaim派で激しい抗争が各所で繰り広げられているとかいないとかですが、私はZaimを使用して2年半くらい経過しています。マネーフォワードも検討時に試しましたが、UIがこちらの方がわかりやすくて好みでした。

ただ検討時(2017年とか)なので、今はもしかしたらマネーフォワードの方が使いやすいのかもしれません。

無料でも大体の機能は使うことができますが、私は月額300円のプレミアムプランに入会しています。

加入すると割といいことがあります。もしかしたら、この記事で書いたことの中には、プレミアムプランに加入していないと実行できないことがあると思います。

私はずっとプレミアムプランなので、無料版について分かることが少ないです。大変申し訳ないのですが、無料版ではできない!という内容があったら読み飛ばしていただけると幸いです…。

筆者の環境について

私は一般的な雇われなので、月収があります。多くないです。

また、日頃の支払いは現金・クレジットカード・各種電子マネーがメインです。

最近勃興しているQRコード決済はあまり使っていません。

人生のステージはあまり進んでいないので、例えば家族にまつわる出費などはよくわかりません。

また、あくまで1人のお金を管理することを前提としています。

目次

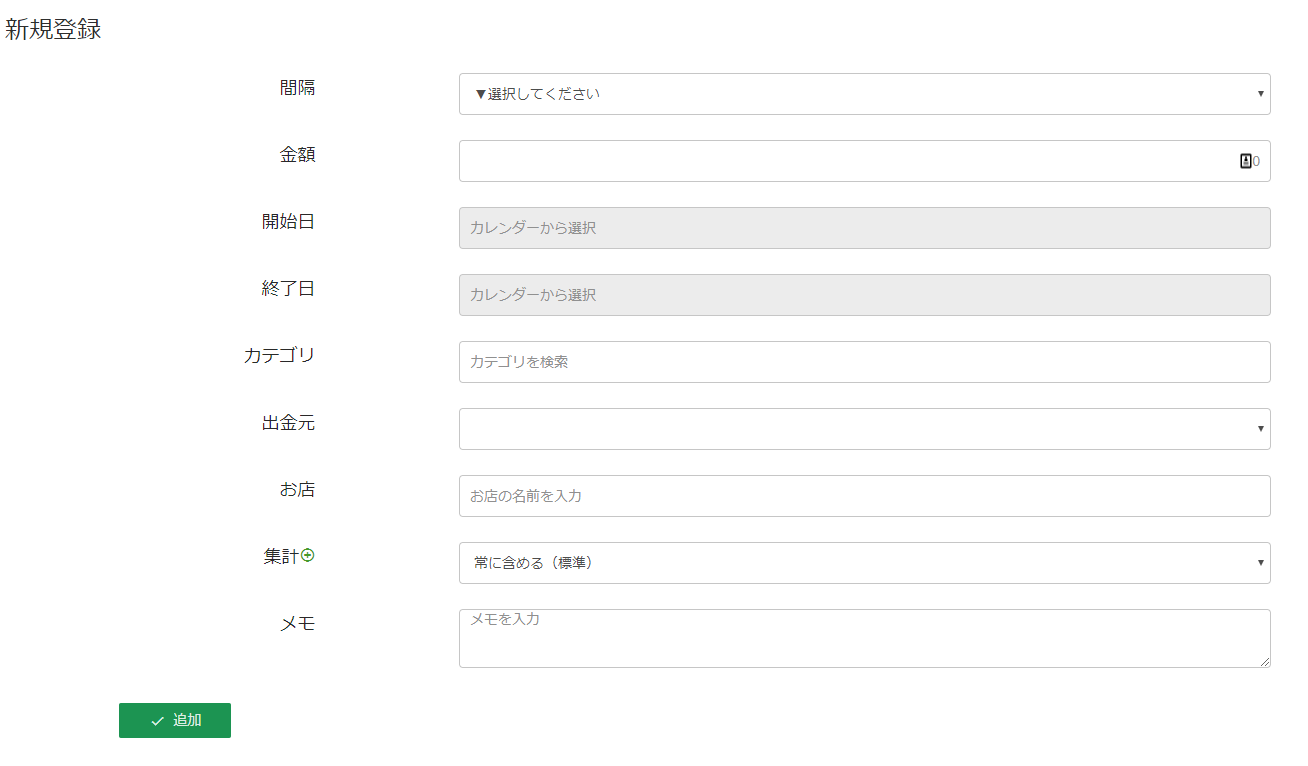

- 月ごとに予算を管理し、年で収支を確認する

- 絶対に月の予算を設定する

- 出費の集計方法を厳密に管理する

- 固定費用やサブスクは「繰り返し入力」を設定しておく

- 金融機関連携も絶対に使う

- 貯金口座は総残高から省いておく(アプリ版のみ)

- 特に出費について、自分に合ったカテゴリ分けを行う

- クレジットカードの使用は(できれば)手入力もする

- 週1回、財布の中身と家計簿が合っているか確認する

- 毎日アプリを開く癖をつける(タップしやすいところにアイコンを置く)

1. 月ごとに予算を管理し、年で収支を確認する

私のZaimの使い方は至極単純で、「1ヶ月に使えるお金を明確にし、1年で見た時にいくら残せたか確認する」というものです。

年俸で生活している人についてはこの考え方ではやりくりできないと思いますが、私のように月給をいただいて生きている庶民はこれが一番いいと考えています。

月にいくらしか使えない、という制約を明確にすることはお金を管理する上で非常に大切だと考えています。残念なことに、月給はそのまま全ての金額を自由に使えるわけではないことがほとんどです。

月ごとの予算管理については、詳しいことは次の章に書きます。

1年の収支については、私は個人的にあまり重視していないので年始に昨年の収支を確認できればいいかな、くらいに考えています。

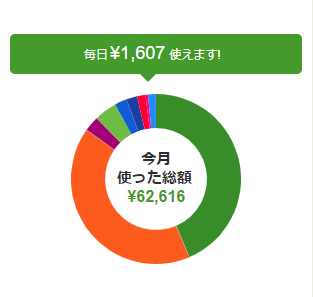

Zaimの分析機能は特に高性能というわけではありませんが、何にいくら使っていくら入ってきたのか、ということはすぐに確認することができます。

とにかく、絶対的なルールは「1ヶ月に使える自由なお金を明確にする」ことです。これさえできれば使いすぎることはなく、使いすぎても反省ができる上に翌月に調整することもできます。

2. 絶対に月の予算を設定する

※この方法を採用すると、一ヶ月に出たお金、入ったお金の正確な数字は分かりにくくなります。一ヶ月の収支を正確に管理したい場合には別の方法を採ってください。

Zaimには(たぶんZaim以外にも)予算管理機能があります。これを使わない手はありません。

私の運用はこの月の予算管理と、それぞれの記録の集計方法(後述します)を変更していくことで成立しています。

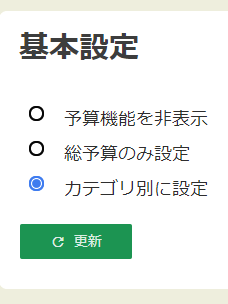

総予算は年ではなく月単位での総予算となります。

カテゴリ別に設定すると、総予算からいくらをそのカテゴリに割り当てるかを細かく設定していくことができます。

例えば「食費だけは絶対に5万円以内に収める」と言った目標設定をする時に役に立ちます。

私が行っているのは、総予算のみ設定し、「収入から固定出費を概算で引き、なんとなく生きていけそうな金額を設定」する運用です。

月収をそのまま予算に設定してもよいのですが、私の場合は「フリーで使えるお金がいくらなのか」ということを主眼において家計簿を運用しているため、まず固定費を引きます。

考え方としては「給料が入ったらすぐに残すお金を別の口座に移動してそれはなかったことにする」みたいな貯金術と同じです。

貯金のためではなく、ギリギリで生きつつ浪費するために似たような運用をしていきましょう。

※月収をそのまま予算に設定する場合には、月の収支を正確に記録していくことができるようになります。固定出費なども全て集計していく運用をする必要が出るためです。

また、Zaimの機能で「毎日n円使える」という計算を自動で行ってくれるため、フリーで使えるお金を予算として設定すると使いすぎを防ぐことができます。

この運用だと、特に変動が激しい出費をコントロールしやすくなります。

具体的には食費やガチャ代など。いや、ガチャ代はコントロールできない。食費をコントロールしましょう。

なお、「5月のGWで旅行にいくから5月は予算と合わない」みたいな状況では、その月だけ予算設定を変更することが可能です。

3. 出費の集計方法を厳密に管理する

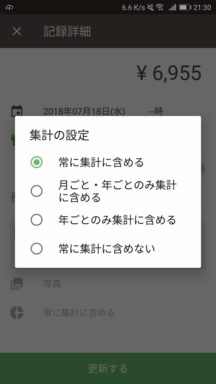

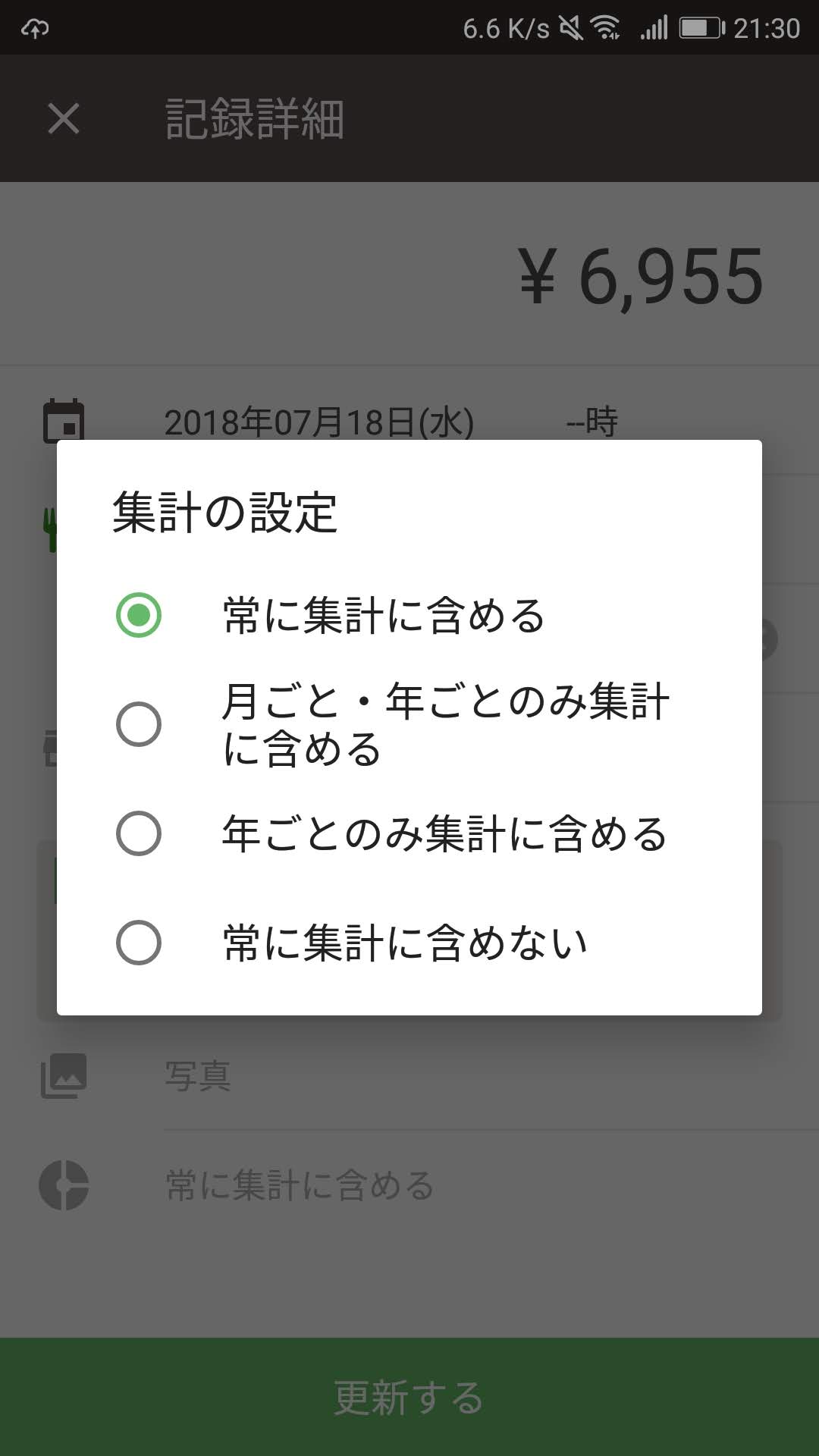

Zaimへ家計簿を記録すると、集計方法を選択できることに気づくと思います。

基本的には「常に集計に含める」で問題ありません。

問題となるのは、先程事前に差っ引いた固定費の部分です。

そういった事前に予算から除外して考えた出費については、「年ごとのみ集計に含める」で計上しています。

具体的に言うと、例えば家賃は月の予算としては考慮しない形で計上していく必要があります。

そうしないと、せっかく設定した「フリーで使えるお金」としての予算が機能しなくなってしまうからです。

月の予算が10万円のところに10万円の家賃が計上されてしまうと、自由に使えるお金が全くないことになってしまいます。

集計を変えることで、出費として総残高からお金を差し引きつつ(=出ていったお金をしっかりと把握できる)、普段使うお金について集中することができます。

何度も言いますが、とにかくひと月に自由に使えるお金だけを考えて家計簿を作っていくわけです。

年ごとの集計に変えれば、毎月毎月の固定費を計上しつつ、1年分の集計を見る時に収入と出費の差額を正確なものにできます。

2018年は結局いくら手に入れていくら使ったのか、いくら残ったのか、といった情報を手軽に入手できるようになります。

家賃の例を出しましたが、他の場面でも使えます。

例えば業務で使うあれこれをまず自分で建て替えて購入した場合、まず家計簿に出費として記録します。

そうすると、月の予算を使用したことになります。ただ、どちらにしろ帰ってくるお金であればできれば予算を使ったことにしたくない。

そういう場合にも「年ごとのみ集計に含める」ことで、「自由に使えるお金」である月の予算を意識する必要がなくなります。

ちなみにこの場合には、年ごとの集計に含めることで、最終的に1年間にいくら建て替えが発生したのか把握できます。

それすら把握しなくてよい、という場合には「常に集計に含めない」でも問題ありませんが、年ごとの集計時に収入と支出の差額が狂います。

建て替え分をあえて計上し、「使ったつもり貯金」みたいなことをしたい場合には、通常通り集計してしまって問題ありません。

ちなみに、「月ごと・年ごとのみ集計に含める」で計上すると、月の予算を使用したことになってしまうので私は使っていません。

そのため、特に私の中でノウハウというか、便利な使い方が思いついていません…。何かあったら教えてください。

4. 固定費用やサブスクは「繰り返し入力」を設定しておく

21年4月18日 追記

現在私はこの機能を使うのはやめました。どうにも管理がしにくい。

使っているサブスクくらいは自分で把握しているので、「よく使う項目」に登録しておいて、手動で入力しています。

Zaimの機能には「繰り返し入力」というものがあります。

名前のごとく、毎日・毎月・毎年の出費を設定しておくと、勝手に記録しておいてくれます。

私は主にサブスクリプション系のサービスを登録しています。

Spotifyとかそういう類のものです。

クレジットカードで支払っている年会費なども記録しておくことをオススメします。

この設定の時にも、月の集計に含めるのか、そうでないのかはしっかり設定してください。

なお、直接口座から引き落とされる出費についてはここに記録しない方がよいです。

後述する「金融機関との連携」を行うことで、引き落とし分については自動的に記録されるようになるからです。ここにも設定すると重複してしまいます。

もちろん、連携をしない場合には設定して問題ありません。

5. 金融機関連携も絶対に使う

オンライン家計簿を使う最大のメリットはこれと言っても過言ではありません。

どこの記事を読んでも書いてあります。私も全く同意見です。セキュリティだのなんだのが気になる人は本屋で売っている家計簿を買ってください。

※リスクがあることは事実です。

連携先もだいぶ増え、特に銀行関係は大体どこでも大丈夫なんじゃないの?と言った具合です。

私のメインバンクは緑色のあの銀行で、赤い銀行の口座も持っています。青いところはないですが、郵便局に近いところの口座も持っていますね。大丈夫です。全て連携して管理できます。

プレミアムプランに加入していれば、お金を引き出した後すぐに同期をかけることでZaimに反映することが可能です。

口座連携を行うことで、直接口座から引き落とされる出費を漏れなく記録することができます。

同期をかければ勝手に記録されていきますが、この記録についても月の予算に計上するのかどうかは都度確認しましょう。

私は家賃が口座引き落としなのですが、うっかり「常に集計に含めない」で記録し続けており、泣きながら手作業で変更していくことになりました。

また銀行だけでなく、クレジットカードと直接連携できることもオンライン家計簿の強みです。

ついクレカを使いすぎてしまう方は使うべきです。

ただ、個人的にはクレジットカードの利用については、現金の使用と同じように一度手入力することをオススメします。理由は後述します。

私はメインカードのほかに3枚ほどサブカードを持っており、すべてZaimに連携させています。

またLINE Payやnanaco、Kyashのようなプリペイド型の決済も管理することができます。

プリペイド型のサービスを連携した時は、入金分の計上方法を配慮する必要があります。

入金分を計上するか、入金後の残高を使った時に計上するかの2つのパターンを考えることができるので、自分でどちらを採用するかルール決めをしておくとよいと思います。

1つ目のパターンは、例えばクレカでKyashに1,000円入金した場合、(Zaim上の)クレカで1,000円を計上します。

その後Kyashで500円支払った時には、Kyashの計上分は「常に集計に含めない」に変えておきましょう、ということです。

これを全て集計に含めてしまうと、何も悪いことをしていないのに1,500円使ったことになってしまいます。

2つ目のパターンは、クレカ側の出金の1,000円、Kyashへの入金の1,000円、この両方を集計に含めない形にし、実際にKyashで500円使用した時に集計に含める方法です。(つまり、振替のように扱う)

実利用に即した集計を取るのであれば、こちらの方がよいでしょう。私はプリペイド系の残高は好きに使いたいと考えているので、こちらは採用していません。

6. 貯金口座は総残高から省いておく(アプリ版のみ)

Zaimで金融機関(特に銀行口座)と連携すると、Zaim内で連携した口座の総残高を表示することができます。

この機能により常に自分(家族)の所持しているお金が全部でいくらなのか把握することができ非常に便利ですが、グロス表示になると途端にお金がたくさんあるような気持ちになり、使いすぎます。私は自制ができない大人なので、100%使いすぎます。使いすぎたことがあるのでわざわざ書いています。

そのため、貯金口座については「総残高に含めない」設定にしておくと、使えるお金のグロスが把握できるようになります。

アプリ版から口座設定を開き、口座情報を編集する画面から設定できます。

なお、PC版ではこの設定がなく、常時グロス表示となってしまいます。

7. 特に出費について、自分に合ったカテゴリ分けを行う

月の予算がなんとなく計算でき、記録に慣れてきたら、次は何にお金を使っているのかを明確にしていきます。

これについては、最初はZaimから提供されているデフォルトのカテゴリで運用してもよいと思います。慣れてくると、頻繁に使っている項目が分かってきます。

例えば私で言えば、始めはガチャ代については全て「ゲーム」というカテゴリで計上していましたが、その内各ゲームごとにカテゴリを作成して計上するように変わりました。

お陰で毎月いくら某アイドルゲームに課金しているのかわかるようになっています。

わざわざ章立てしましたが、カテゴリ分けについてはあまり細かくしすぎる必要はないと思います。

自分が面倒くさくならない程度にカテゴリ分けをしておき、より細かく使途を知りたくなったら都度変更していけばよいでしょう。

私も趣味にかかる部分以外のカテゴリ分けは粗めにしています。

8. クレジットカードの使用は(できれば)手入力する

21年4月18日 追記

連携機能が進化し、カテゴライズも以前の記録方法を踏襲して記録されていったりと、かなり便利になったので現在は手入力は減らしています。

ただ、使用履歴が即時で反映されることはないため、メモ的にいったん自分で使った記録を手作業で残し、連携が済んだらメモの方を消す運用は続けています。

この手入力での運用は、正直ベストだとは思っていません。

正確な記録を目指す時には連携する方がよいと思います。

私がわざわざ手入力している理由は、「今月は残りいくら使えるのか常時把握しておきたい」「カテゴリ分けをしっかり行っておきたい」という2点に尽きます。

私の場合はコンビニやスーパーなど、日常生活でカードを使いまくっています。そのため入力漏れなどが発生し、カードの利用金額とZaimの利用金額が必ずしも合致しない状況になりますが、それでもカテゴリ分けを最初から行ってしまいたい思いが強いので、メインカードについては手入力しています。

サブカードについてはそもそも決済の機会が少なく、「この月に支払いがあるかどうか」を確認する狙いが強いため連携まで行っています。

※これはZaimのせいではありませんが、私のメインカードであるオリコのカードは明細の自動更新が行えません。これについてはオリエントコーポレーションがまともなWEB明細サービスを提供するまで改善しないのだと思います。オリコのWEB明細は本当にひどい。

また、クレカの利用も即時入力することで、デビットカード的に支払い金額を明確化させることができます。

加えて即時計上することで、「現時点で残りいくら使えるか」という情報もすぐに手に入ります。

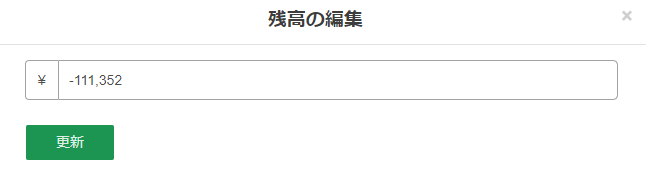

なお、クレジットカードの利用を手入力している場合には、カードの引き落とし日に残高の編集(引き落とし金額を差し引く)作業が必要です。これを行わないとカードの利用残高が一生減りません。

連携している場合には勝手に数字が減ります。手入力の場合はこの作業がちょっと面倒ですね。

特に使えるお金を即時把握する必要がなく、カテゴリ分けを後で行う運用で問題なければ、メインのクレジットカードも連携してしまって良いと思います。

9. 週1回、財布の中身と家計簿が合っているか確認する

最初にライフハック系の記事ではないと書いたくせに、だんだんライフハックめいてきましたが…。

クレジットカードの利用は自分で記載漏れをしようが何しようが引き落としがくるので、少なくとも出ていっているお金は正確です。

しかし、財布の中の現金は自分で管理しない限りいくら出ていっているのかわからなくなります。

私の経験上、どれだけ完璧に家計簿をつけていたつもりでも、1週間経つと家計簿と財布の中身はズレます。数百円ズレているタイミングで気付けばまだダメージは小さいですが、数千円ズレたタイミングで「使途不明金」みたいな計上をしている時のやるせなさは、10連でSR1枚を引いた時のやるせなさと同じレベルです。

可能な限り、タイミングを決めて現金を確認しておきましょう。

予算管理をするためには正確な出費を把握することが大切です。

10. 毎日アプリを開く癖をつける(タップしやすいところにアイコンを置く)

私はZaimのアイコンをホーム画面の特等席(画面右下部)に配置しています。カメラの横です。

くれぐれもフォルダ名が「ライフスタイル」とかの2ページ目とかに置かないでください。絶対に開かなくなります。

Zaimは通知機能があり、1日記録をつけていないとプッシュ通知もしてくれます。しかし、プッシュ通知をされてからでは遅いのです。コンビニでコーヒーを買ったらすぐにアプリを開く。なんなら家計簿を開きながら買い物をする。レジの支払いを待っている間に記入するだけです。

レシートを貰わない人も多いと思いますが、家計簿をつけるからには貰いましょう。家計簿をつけたら捨てるルールにして記録漏れを防ぐとよいです。

ちなみに、Zaimはレシートを撮影して記録することもできます。最近精度もよくなったので、これを使ってラクするのもありです。

おわりに

今回記事にした運用やルールは、あくまで私個人が使いやすい、やった方がよいと考えているものです。

私は別に家計のプロでもなんでもない、ただの浪費家なので、別にこの方法を実践したからといってお金が貯まるわけではありません。もう何度も書きましたが、お金は貯まらないのです。

お金はとにかく貯まりませんが、家計簿をつけると自分が何に対して熱を上げているのかすぐに分かるようになります。

家計簿を続けるだけで「2018年、ソーシャルゲームしかしてねえな…」みたいな悲しい事実が即分かるようになります。費やした時間もさることながら、いくら課金しているのかリアルに分かってしまうのです。そんなこと考えたくもないとか言っている場合ではないのです。私達の収入には限界があるのですから。

家計簿をつけて、破産しない程度に無理をしていきましょう。

(謎の紹介コードは MBGXR87S です。なにそれって人は【Zaim 紹介コード】で調べてみよう!)

はじめまして。

私は年金も連携させているのですが、総残高に含まれてしまいます(^◇^;)

総残高に含めないという設定も無かったようなので連携をやめました…

電子マネーへのチャージの場合は、銀行やクレジットカードから電子マネーへチャージする場合はお互いが連携してあれば銀行やクレジットカード側は集計に含めない、電子マネー側の利用が計上されるのがデフォルトのようです。

反対に現時点ではPayPayが連携に対応していませんが、銀行やクレジットカードでPayPayへチャージする時は銀行やクレジットカード側が計上されるのがデフォルトになっていました。

大変勉強になる記事をありがとうございます!!